软件行业自2019年至2023年呈现稳定增长,2022年收入突破10万亿,且各板块均稳步增长。技术趋势方面,行业正朝着人工智能、云计算、大数据等方向发展,其中云计算与大数据技术收入显著增长。出口方面,虽然2023年有所下滑,但2024年上半年有所回升。竞争格局上,北京和广东收入领先,全球市场中软件占31%份额。2023年企业业绩表现一般,但预计2024年下半年大部分企业营收将继续增长。

☛软件行业规模

根据工信部软件行业数据可以看出,从2019年到2023年,软件业务收入呈现稳定增长趋势,在2022年突破了10万亿。尽管增长率在逐年波动,但基本稳定在10%-20%之间,2024年上半年增长也超10%。

从软件分类收入来看,从2019年到2023年,我国软件业务的各个板块的收入都在稳定增长。其中信息技术服务板块收入占比最高,且增速最快;信息安全收入占比最低。

☛ 软件技术趋势

软件行业在2024年直至未来可能会朝着人工智能与机器学习、云计算与大数据、低代码/无代码平台、微服务架构与容器化、安全与隐私保护等技术趋势发展,就云计算与大数据技术来看,2019-2024年6月其收入呈现出显著的增长态势,2021年增长率高达88.7%,随后在2022年突破万亿,但增长率开始回落,表明市场增速开始趋于平稳,2024年上半年依然保持着20%左右的增长。

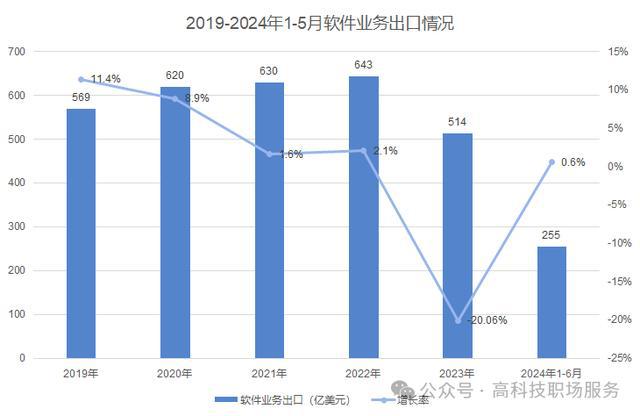

☛软件业务出口趋势

从出口额来看,自2019年以来,我国软件业务出口一直在稳步上升,2022年达到峰值643亿美元。但2023年出口额有所滑落,且下滑幅度较大,超20%,但2024年上半年的增长率略有提升。

☛竞争格局及市占率趋势

2024年上半年我国软件业务收入增长前十省市增长情况如下:收入最高的前三省市分别是北京市、广东省、江苏省,其中北京和广东均超万亿;从增长率来看,所有省市软件业务收入都在增长,其中有8个省市增长率在10%以上,最高的是湖北省,达15.7%。

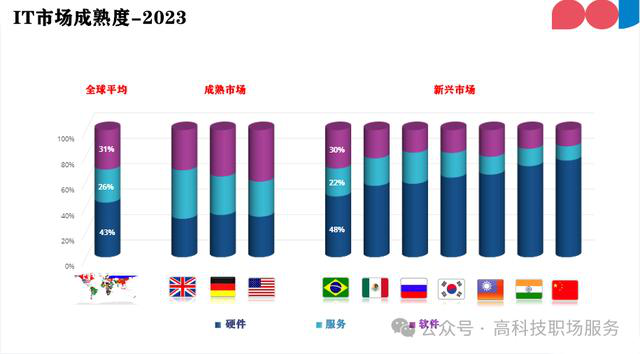

根据ABES Software的研究数据,在全球市场中,硬件占据了43%的市场份额,软件市场占31%,服务市场占26%,可见硬件和软件仍然是IT市场的主要驱动力。成熟市场的软件与服务成熟度较高,三大市场相对均衡;而在新兴市场,尤其是中国,软件和服务的成熟度非常低,与硬件市场有较大差距。

☛营收和净利润趋势

2023年整体软件企业的业绩表现一般,各企业营收变化幅度较小,净利润增长变化较大,营收在100亿以上的企业仅6家。7家企业营收下滑,占比35%;用友网络、三六零、常山北明、中国软件4家企业亏损;6家企业净利润下滑,其中用友网络和中国软件净利润下滑超500%。

从2024年一季度的业绩来看,共有11家企业出现了亏损,不算港股企业占比61.1%。从业绩来看,科大讯飞、软通动力、神州信息净利润下滑幅度大,占比在500%左右。

☛2024年下半年趋势判断

1、软件市场规模趋势:预计下半年软件收入依然保持增长,但增速可能会逐渐放缓,整体增速为10%-15%。

2、技术趋势:随着技术的快速发展,软件产品的迭代周期也在不断缩短,尤其是行业受人工智能等技术影响较大,在各种技术的催化下,软件行业发展速度会大大加快。

3、出口趋势:出口增速放缓,2024年整体增长可能小于5%。

4、竞争格局趋势:北京和广东软件业务收入与其他省市差距较大,下半年依然位居一、二位,软件市场成熟度会与硬件与服务缩小差距,但短期可能不明显。

5、企业营收和利润趋势:预计下半年大部分企业营收会继续增长,有些企业受季节性特征较大,因此净利润情况可能会改善。

鲁公网安备37159902000385号

鲁公网安备37159902000385号